Votre panier est vide.

Articulation de la comptabilité des matières de l’État avec les autres comptabilités de l’État

23

Oct

Oct

La comptabilité des matières de l’État, la comptabilité budgétaire de l’État, la comptabilité générale de l’État et le TOFE ont des liens évidents qui ressortent de leur définition respective. En plus de ce lien de base, ces comptabilités de l’État sont liées par une articulation multidimensionnelle portant sur leurs données qui sont identiques d’une comptabilité à l’autre.

En effet, l’articulation multidimensionnelle de la comptabilité des matières de l’État et des autres comptabilités de l’État présente sous quatre (4) angles différents :

- d’abord, au regard de leurs liens communs et constants avec le cadre harmonisé des finances publiques au sein de l’UEMOA ;

- ensuite, au vu de leur place dans la comptabilité patrimoniale de l’État ;

- en outre, sur le plan de leurs données spécifiques et identiques aux dépenses et opérations des matières, qui ensemble concourent à la confection du TOFE-UEMOA, à partir de leur enregistrement, en amont, dans les comptes budgétaires de la comptabilité budgétaire de l’État, dans les comptes des matières par nature de la comptabilité des matières de l’État et dans les comptes par nature de la comptabilité générale de l’État ;

- enfin, sur la base de leurs liens constants, relativement à leurs nomenclatures des comptes spécifiques qui, en tant que référentiels pour la description et l’enregistrement des opérations des matières, ont pour socle commun une même racine pour les comptes des matières dans la Nomenclature budgétaire de l’État (NBE), la Nomenclature des comptes des matières de l’État (NOMATE), le Plan comptable de l’État (PCE) et Tableau des opérations financières de l’État (TOFE-UEMOA), inspiré du Manuel des statistiques des finances publiques (MSFP) du Fonds Monétaire International (FMI).

Remarque : L’articulation de la comptabilité des matières de l’État avec les autres comptabilités de l’État requiert que leurs données comptables respectives soient fiables et déterminées suivant des règles et méthodes de valorisation harmonisées, aux fins de les rendre comparables d’un État à un autre au sein de l’UEMOA, de même qu’à divers niveaux à l’échelle nationale.

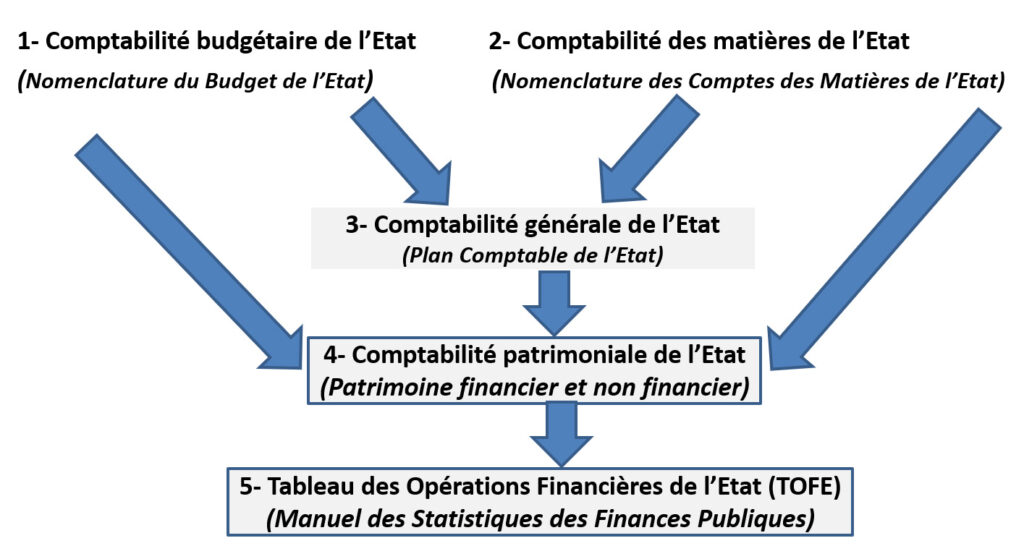

Une synthèse de l’articulation multidimensionnelle de la comptabilité des matières de l’État et des autres comptabilités de l’État est présentée dans le schéma n°2 ci-après.

Schéma n°2 :Processus d’intégration des différentes comptabilités de l’État

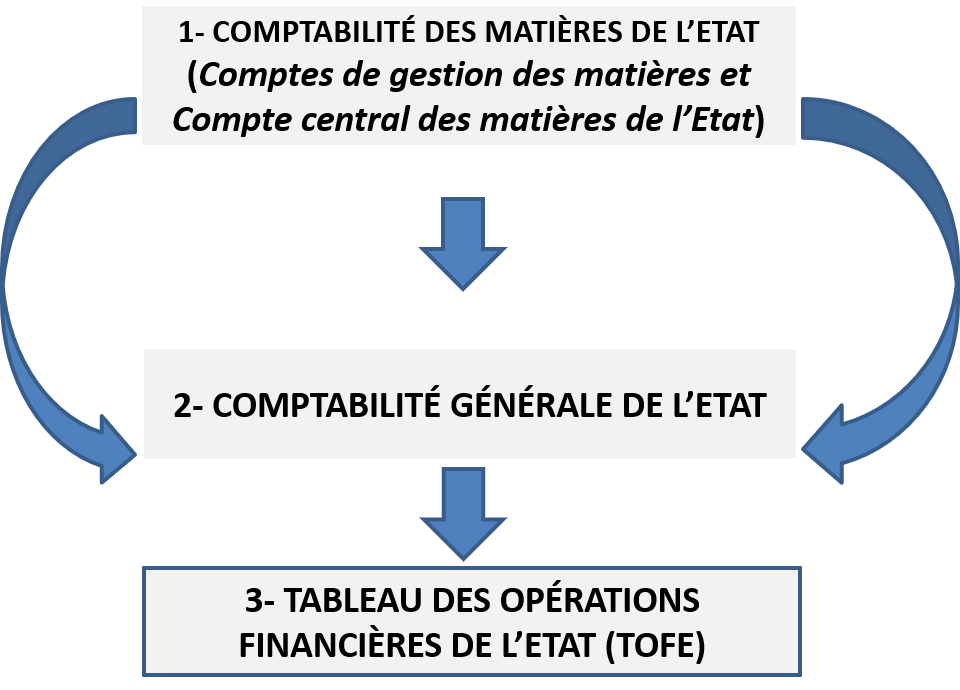

Quant au schéma n°3, il offre une présentation du processus d’intégration des données de la comptabilité des matières de l’État dans le TOFE, via la comptabilité générale de l’État.

Schéma n°3 : Processus d’intégration des données de la comptabilité des matières de l’État dans la comptabilité générale de l’État et dans le TOFE-UEMOA