Votre panier est vide.

Harmonisation des données des comptabilités de l’État et réforme de la gestion des finances publiques au sein de l’UEMOA

19

Oct

Oct

Aux termes des dispositions de l’alinéa premier de l’article 67 du Traité modifié de l’UEMOA, « l’Union harmonise les législations et procédures budgétaires, afin d’assurer notamment la synchronisation de ces dernières avec la procédure de la surveillance multilatérale ».

De plus, le Traité dispose, aux termes de l’alinéa 2 de son article 67, que l’Union « assure l’harmonisation des lois de finances et des comptabilités publiques, en particulier des comptabilités générales et plans comptables publics ». Il s’agit surtout de concevoir et d’élaborer une série de directives visant leur mise en conformité avec les normes et pratiques internationales et la modernisation de la gestion des finances.

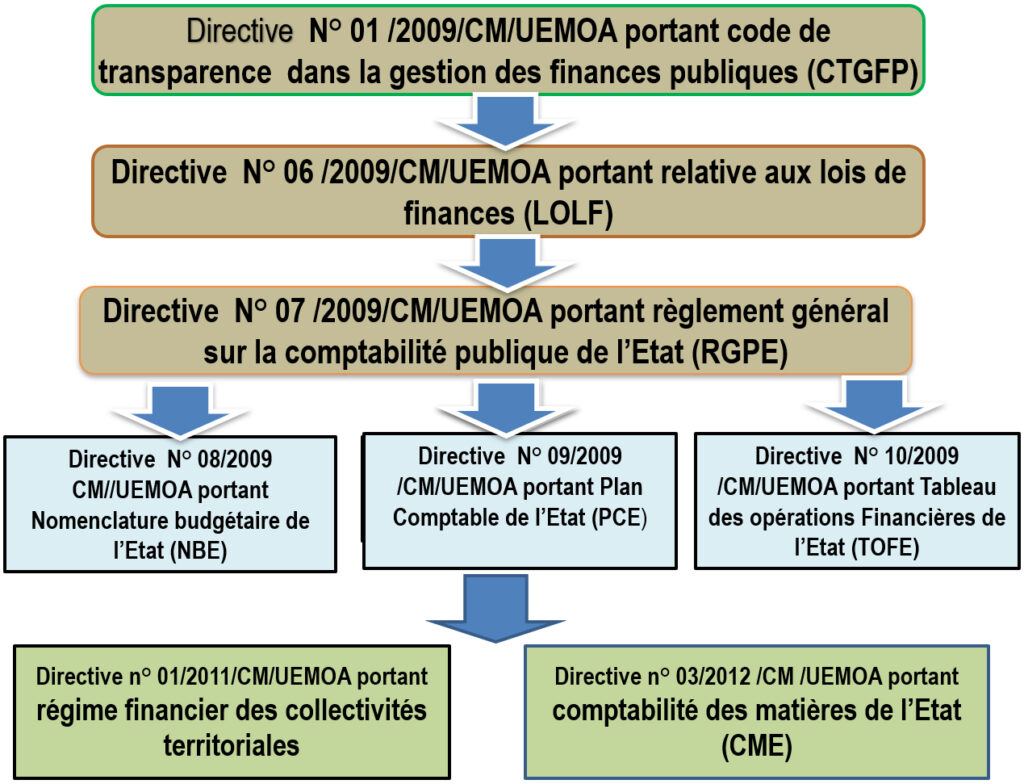

C’est dans ce sens, que la directive la Directive n°03/2012/CM/UEMOA du 29 juin 2012, portant comptabilité des matières dans les États membres de l’Union Economique et Monétaire Ouest-Africaine (UEMOA) a été adoptée en complément aux sept (7) premières directives des finances publiques, à savoir :

- la Directive n°01/2009/CM/UEMOA du 27 mars 2009 portant Code de Transparence dans la gestion des finances publiques (CTGFP) ;

- la Directive n°06/2009/CM/UEMOA du 26 juin 2009 portant Lois de Finances ;

- la Directive n°07/2009/CM/UEMOA du 26 juin 2009 portant Règlement Général sur la Comptabilité Publique (RGCP) ;

- la Directive n°08/2009/CM/UEMOA du 26 juin 2009 portant Nomenclature Budgétaire de l’État (NBE) ;

- la Directive n°09/2009/CM/UEMOA du 26 juin 2009 portant Plan Comptable de l’État (PCE) ;

- la Directive n°10/2009/cm/UEMOA du 26 juin 2009 portant tableau des Opérations financières de l’État (TOFE) ;

- la Directive n°01/2011/CM/UEMOA du 24 juin 2011 portant Régime financier des Collectivités territoriales (RFCT).

L’ensemble de ces directives constitue le cadre harmonisé des finances publiques au sein de l’UEMOA, dont une synthèse est présentée dans le schéma n°1 ci-après.

Schéma n°1 : cadre harmonise des finances publiques