Votre panier est vide.

Les principes et conventions comptables de base

30

Août

Août

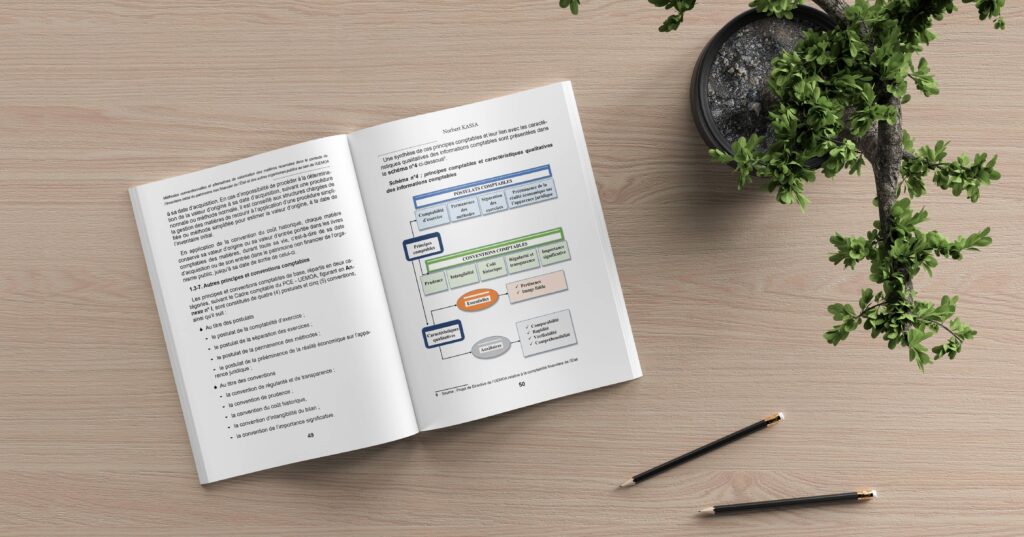

Les principes et conventions comptables de base, répartis en deux catégories, suivant le Cadre comptable du PCE – UEMOA, figurant en Annexe n° I, sont constitués de quatre (4) postulats et cinq (5) conventions, ainsi qu’il suit :

- Au titre des postulats

- le postulat de la comptabilité d’exercice ;

- le postulat de la séparation des exercices ;

- le postulat de la permanence des méthodes ;

- le postulat de la prééminence de la réalité économique sur l’apparence juridique ;

- Au titre des conventions

- la convention de régularité et de transparence ;

- la convention de prudence ;

- la convention du coût historique,

- la convention d’intangibilité du bilan ;

- la convention de l’importance significative.

Consultez le livre pour en savoir plus

Je tiens à vous féliciter pour cet excellent travail, je vous souhaite le meilleur pour ce livre et pour les publications à venir.

Merci beaucoup mon cher pour tes encouragements.